| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 |

- 국내휴장일

- 미션오일점검주기

- 타이어정보확인방법

- 주식거래시간

- 갤럭시문서스캔

- 연말정산납입증명서

- 연말정산

- 자동차하부소음

- 티스토리

- 휘발유차량배출가스부적합

- 주택청약저축납입증명서온라인발급

- 스마트폰문서스캔방법

- 갤럭시폰문서스캔방법

- 네이버서치어드바이저

- 미국옵션만기일

- 복지로

- 국내옵션만기일

- 타이어제조일확인

- 2025년옵션만기일

- 티스토리챌린지

- 미션오일색상

- 신한은행납입증명서

- 2025년선물만기일

- yf소나타배출가스부적합

- 미션관리

- 기업은행배당기준일

- 미션오일점검

- 차수명늘리기

- 미션오일점검방법

- 오블완

- Today

- Total

나도하기 세상이야기

종합소득세 신고 기간, 방법 및 23년 세율 알아보기 본문

종합소득(이자ㆍ배당ㆍ사업ㆍ부동산임대ㆍ근로ㆍ연금ㆍ기타)이 있는 자는 종합소득세를 신고 및 납부를 해야 하며, 기한 내 신고 납부하지 않으면 무신고 가산세 등을 추가로 부담하게 되므로 주의하셔야 합니다. 그럼 종합소득세 신고 기간, 방법, 세율 등에 대하여 중요 내용만 간단히 알아보겠습니다.

종합소득세 신고 대상 및 기간

당해 과세기간에 종합소득금액(이자ㆍ배당ㆍ 사업ㆍ근로ㆍ연금ㆍ기타 소득)이 있는 자는 다음 해 5월 1일부터 ~ 5월 31일까지(성실신고확인서 제출자는 6월 30일까지) 종합소득세를 신고ㆍ납부하여야 합니다. 신고납부기한이 공휴일, 토요일인 경우 그다음 날까지 신고납부 가능하며,

※ 종합소득세 확정신고를 하지 않아도 되는 경우

- 근로소득만 있는 자로서 연말정산을 한 경우. 다만, 2인 이상으로부터 받는 근로소득ㆍ공적연금소득ㆍ퇴직소득 또는 연말정산대상 사업소득이 있는 경우, 원천징수의무가 없는 근로소득 또는 퇴직소득이 있는 경우, 연말정산을 하지 아니한 경우에는 종합소득세 확정신고를 하여야 합니다.

- 직전 과세기간의 수입금액이 7,500만 원 미만이고, 다른 소득이 없는 보험모집인ㆍ방문판매원ㆍ계약배달 판매원의 사업소득으로서 소속회사에서 연말정산을 한 경우

- 퇴직소득과 연말정산대상 사업소득만 있는 경우

- 비과세 또는 분리과세되는 소득만 있는 경우

- 연 300만 원 이하인 기타 소득이 있는 자로서 분리과세를 원하는 경우 등

▣ 사업소득

단순경비율 적용대상 및 인적용역 사업소득(3.3% 원천징수)이 있는 경우

사업소득금액 = 총수입금액 - 필요경비(총수입금액 x 단순경비율)

| 단순경비율 적용 대상 |

||

| 도소매업 등 | 제조업, 숙박 및 음식점업 등 | 임대업, 서비스업 등 |

| 6,000만원 | 3,600만원 | 2,400만원 |

▣ 근로소득

일반적으로 근로소득은 연말정산을 하므로 종합소득세 신고대상이 아님. 다만, 아래에 해당하는 경우 종합소득세 신고대상입니다.

- 2군데 이상에서 근무하고 해당 근로소득을 합산하여 연말정산하지 않은 경우 → 모든 근로소득을 합산하여 신고

- 근로소득 연말정산을 하였더라도 신고대상 다른 소득(사업, 연금, 기타)이 있는 경우 → 근로소득과 다른 소득을 합산하여 신고

▣ 연금소득

국민(공무원, 군인, 교직원) 연금 등 연말정산을 한 공적연금은 종합소득세 신고대상이 아님. 다만, 아래에 해당하는 경우 종합소득세 신고대상입니다.

- 공적연금소득과 신고대상 다른 소득(사업, 근로, 기타)이 함께 있는 경우

- 사적연금은 합계액이 연간 1,200만 원을 초과하는 경우 합산신고 또는 분리과세 신고를 선택하여 신고

*연금저축보험, 연금저축펀드, 연금저축신탁, 연금저축공제, 확정기여형퇴직연금(DC), 개인형퇴직연금(IRP) 등

▣ 기타소득

일시적인 강연료, 원고료 등 기타 소득금액이 연간 300만 원을 초과하는 경우에만 신고 대상이며, 계약금이 위약금ㆍ배상금으로 대체되는 기타 소득(연간 소득금액 300만 원 미만)이 있는 경우 분리과세로 신고하여야 합니다.

강연료 기타소득금액 = 총지급금액 - (총지급액 x 필요경비율)

예시) 연간 총지급액이 800만 원인 강연료의 기타소득금액은 320만 원입니다.

※ 800만 원 - (800만 원 x 60%) = 320만 원

종합소득세 신고ㆍ납부 방법

신고방법은 홈택스(PC), 모바일 홈택스(손택스앱)를 통한 전자신고 방법과 세무대리인을 통한 신고 및 신고 서식을 작성한 후에 관할세무서에 우편접수 또는 민원실에 접수하는 서면신고 방법이 있습니다.

- 홈택스(www.hometax.go.kr) 접속 → 로그인 → 세금신고 → 종합소득세 신고 → 신고서 선택, 정기신고 작성 → 신고서 작성 및 제출 → 지방소득세 신고하기

- 모바일 홈택스(손택스) 앱 설치 → 로그인 → 세금신고 → 종합소득세 신고 → 신고서 선택, 정기신고 작성 → 신고서 작성 및 제출 → 지방소득세 신고하기

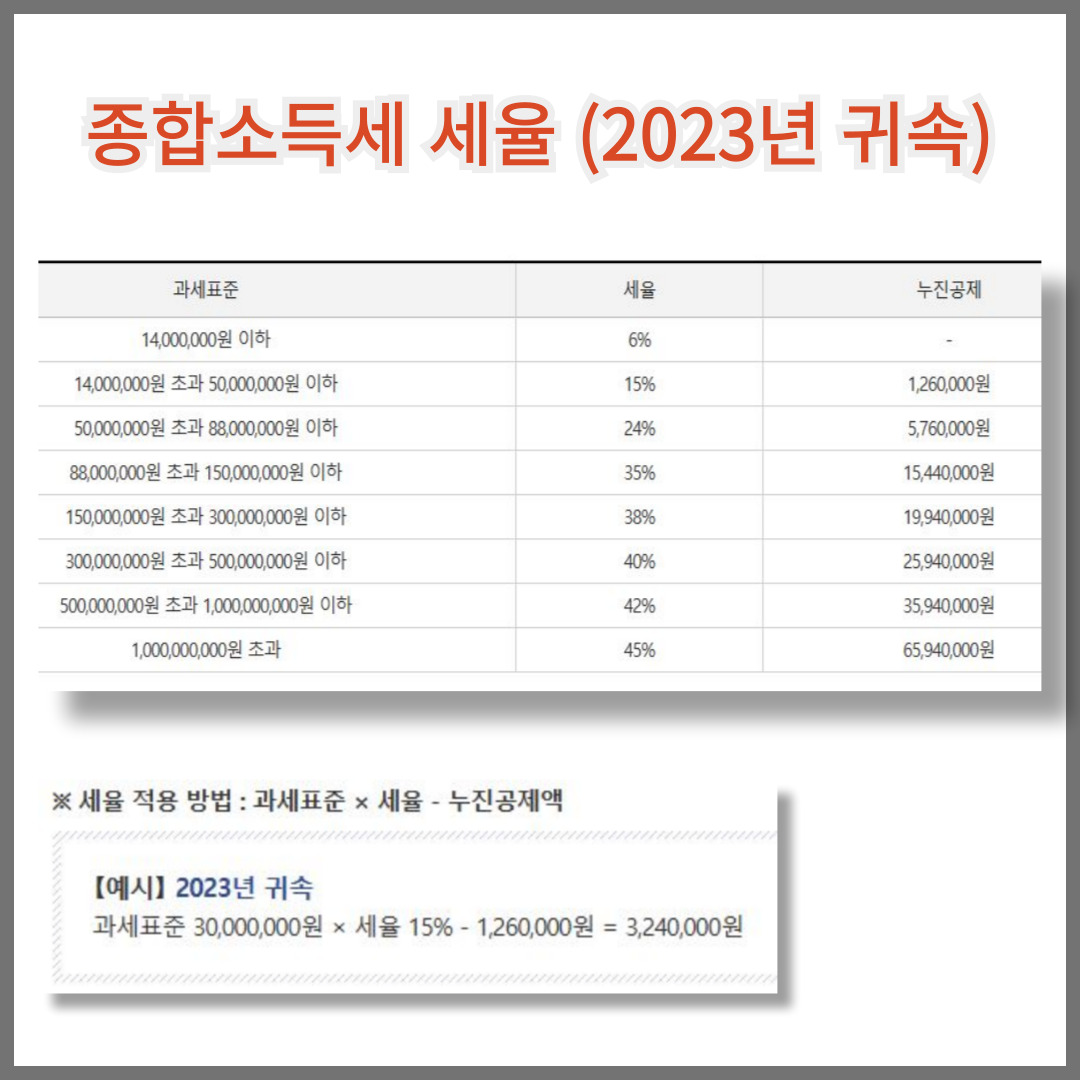

종합소득세 세율 (2023년 귀속)

과세표군 금액에 해당하는 세율을 곱하고 누진공제액을 빼서 적용 세율을 구합니다.

- 과세표준 x 세율 - 누진공제액

국세청

국세청

www.nts.go.kr

종합소득세 신고 대상자가 기간 내 신고ㆍ납부하지 않으면 무신고 가산세와 납부지연가산세를 추가로 부담하게 되므로 해당하시는 분들은 꼭 잊지 말고 확정신고 완료 하세요.

'사회복지' 카테고리의 다른 글

| 2024년 주거급여 신청자격 및 방법 (3) | 2024.04.05 |

|---|---|

| 예방접종도우미 사이트 하나로 우리 아이 예방접종 관리 해결 (feat. 감염병 임상증상) (46) | 2024.03.28 |

| 교육급여 바우처 신청 지급일 사용처 안내 (feat. 2024 교육급여) (6) | 2024.03.12 |

| 과학문화바우처 2024년 신청 및 사용처 안내 (49) | 2024.02.28 |

| 청년월세 한시 특별 지원 2차 신청 내용 알아보기 (22) | 2024.02.27 |